El Sistema de pagos electrónicos interbancarios (SPEI) es un medio de pago mediante el cual se pueden realizar pagos electrónicos en línea.

El Sistema de pagos electrónicos interbancarios (SPEI) es un medio de pago mediante el cual se pueden realizar pagos electrónicos en línea.

El Banco de México (Banxico), emitió nuevas disposiciones enfocadas a mejorar este servicio de transferencias de fondos por lo que la nueva normatividad del SPEI permitirá a sus usuarios realizar transferencias de una manera más rápida y segura.

A partir del 29 de diciembre de 2017, los clientes de las instituciones de crédito que participan en el SPEI podrán enviar y recibir transferencias por montos de hasta ocho mil pesos las 24 horas del día, los siete días de la semana, sin importar el canal electrónico a través del cual envíen sus instrucciones para realizar las transferencias.

Además, estas transferencias se enviarán y acreditarán en las cuentas de los beneficiarios en tiempos reducidos.

A partir del 29 de diciembre de este año, los usuarios recibirán, sin costo, notificaciones de dichas entidades respecto al estado de las transferencias que hayan instruido enviar, y a su vez, aquellos usuarios que reciban recursos por la acreditación de una transferencia recibirán notificaciones sin costo sobre tal hecho.

A partir del 31 de julio de 2018, se pondrán a disposición de los usuarios de cualquier entidad financiera participante los Comprobantes Electrónicos de Pago (CEP) para todos aquellos pagos que hayan sido enviados o recibidos por ellos, y de manera adicional, se agilizará el procesamiento de los Comprobantes para que sean generados en tiempos reducidos.

Costos y plazos actuales en las transferencias

El costo por efectuar una transferencia por SPEI por medio del portal de su banco varía entre 0 y 8 pesos y cabe destacar que si hace la operación en la sucursal bancaria se genera una comisión que puede ir desde 70 hasta 120 pesos.

El SPEI permite a los usuarios enviar y recibir dinero el mismo día en un plazo máximo de dos horas. Otra de las diferencias del medio tradicional y el SPEI es que en la sucursal bancaria, se tiene como límite hasta las 3:30 de la tarde en tanto que si lo hace vía Internet hay un límite hasta las 7 de la noche.

Cabe destacar que cada institución financiera ofrece sus propios servicios de banca en línea por lo que tendrá que pagar la cuota por el servicio de banca por Internet que va oscila entre 10 a 30 pesos mensuales.

Asimismo, algunos bancos cobran el uso de un dispositivo portátil llamado Token, mismo que tiene un costo aproximado de 65 pesos y genera claves dinámicas que le permitirán acceder a la banca en línea de manera segura.

Transferencia Electrónica de Fondos (TEF)

Las Transferencias Electrónicas de Fondos (TEF) permiten realizar traspaso de dinero de una cuenta a otra, ya sea dentro del mismo banco o a otra entidad, sin necesidad de trasportar efectivo.

Estas transferencias permiten el envío de dinero a través de medios electrónicos a una cuenta de cheques o tarjeta de débito en cualquiera de las instituciones bancarias ubicadas dentro del territorio nacional (únicamente).

Una de las ventajas de una transferencia electrónica de fondos que ofrece es que no tenemos que perder tiempo haciendo largas colas en las sucursales de bancos en México, por lo tanto, podemos hacerlo desde casa o en la oficina, aunque para realizar estas transacciones se debe conocer la CLABE del beneficiario, o sea del titular de la cuenta a la que se girará el dinero, ya sea propia o de un tercero.

Para hacer los depósitos se debe contar con una cuenta propia, y las operaciones se pueden hacer a través de Internet. Para esto es importante recalcar lo dicho anteriormente de la CLABE, porque al iniciar la transferencia se deberá proporcionar también la CLABE del destinatario.

Una vez efectuado el trámite, el banco realizará el cargo por el importe enviado más la comisión correspondiente.

El dinero transferido aparecerá en la cuenta del destinatario al día hábil siguiente o dentro de las 48 horas, esto dependerá del horario que cada institución maneja.

Es importante remarcar que este servicio sólo funciona con cuentas de cheques o para tarjeta de débito y no se podrán realizar este tipo de movimientos de fondos a las tarjetas de créditos.

Aquellos que decidan seguir realizando los depósitos de la manera más tradicional, a través de cheques o con dinero en efectivo, recomendamos que se verifiquen, previo al envío de valores, que es lo más conveniente y que comisiones se debe pagar por cheque o por transferencia electrónica.

El detalle de este tipo de transferencias es que permite incluir una leyenda del ordenante en la cual se puede detallar el motivo de pago, así el destinatario puede identificar rápidamente el origen del depósito.

¿Cómo hacer una transferencia por SPEI?

Muchas personas ya no quieren perder tiempo en las sucursales bancarias, y prefieren desde su casa o en el trabajo, utilizar las webs de los bancos para realizar operaciones financieras, ya que la mayoría ofrece la opción de la banca por Internet.

Para aquellos que realizan transferencias con frecuencia, o pagos, existe una alternativa rápida y segura, el Sistema de Pagos Electrónicos Interbancarios (SPEI) creado por Banco de México y la banca comercial, que te permite enviar y recibir dinero de tu cuenta bancaria a cuentas de otros bancos a través de internet.

Para realizar estas transferencias electrónicas, que tienen múltiples usos como enviar dinero a un familiar, pagar la tarjeta de crédito o pagar servicios, no tiene límites máximos ni mínimos, pero recuerda que necesitas un dispositivo de seguridad: token o tarjeta de seguridad.

Un aspecto a tener cuidado es que estos servicios suelen tener un costo, aunque dependerá del banco ya que pueden cargarnos la comisión por transferencia de pago, y una comisión por el uso de banca por internet. Sin embargo, ultimamente hemos visto ofertas que no aplican ciertas comisiones.

Pero, ¿Cómo hacer una transferencia por SPEI?

- Accedes al servicio desde el portal de tu banco, en cualquier día hábil bancario, desde las 6:00 am hasta las 5:30 pm. Esto es un beneficio adicional, si tomas en cuenta que la mayoría de los bancos cierran sus sucursales a las 4:00 pm.

- Si vas a transferir dinero a una cuenta bancaria por primera vez, deberás darla de alta. Dentro del portal hay una sección especial para hacerlo. Dependiendo de tu banco, tendrás que esperar 30 minutos, 3 horas o hasta un día para que la cuenta quede dada de alta. Después podrás realizar las transferencias que quieras a esa cuenta sin necesidad de realizar este paso.

- Entra a la sección de transferencias y solicita a tu banco que realice el pago (indicas el importe) a la cuenta que deseas; puedes incluir una referencia o un concepto de pago, que servirá al beneficiario para identificar la operación.

- Al recibir la orden de transferencia, tu banco verificará que el saldo en tu cuenta sea suficiente para cubrir el pago. Si tienes fondos, consentirá la operación y te proporcionará una clave de identificación única llamada clave de rastreo, para futuras aclaraciones.

- El pago se depositará a la cuenta de tu beneficiario en no más de 30 segundos después de recibir tus instrucciones.

¿Quiénes participan en las transferencias SPEI?

El Sistema de Pagos Electrónicos Interbancarios (SPEI) comenzó a operar el 13 de agosto de 2004 y fue desarrollado por el Banco de México con el fin de realizar transferencias de dinero de forma segura, cómoda y rápida.

¿Quiénes participan?

Las personas que intervienen en las transferencias son las siguientes:

- Ordenante: es quien transfiere dinero desde su cuenta.

- Beneficiario: recibe el dinero en su propia cuenta.

- Banco Emisor: es el encargado de la cuenta bancaria del Ordenante.

- Banco Receptor: es el encargado de la cuenta bancaria del Beneficiario.

- Banco de México: es el banco central que actúa como nexo entre los bancos antes mencionados – que mantienen una cuenta en el Banco de México -.

Este sistema permite que los participantes asignen prioridad a algunos pagos reservando parte de su saldo. El SPEI almacena los pagos pendientes y, según el saldo de los participantes, determina cuáles pagos pueden liquidarse; el resto permanece como pago pendiente.

¿Cómo funciona?

En cuanto a la seguridad, el SPEI se rige según las normas de la Infraestructura Extendida de Seguridad (IES) del Banco de México. Así, los participantes firman digitalmente sus mensajes, para lo que obtienen del IES los certificados digitales y las claves de las personas autorizadas.

Por el servicio prestado, el Banco de México establece un cobro mensual a los participantes, además de cubrir los gastos del sistema cuyo cálculo se basa en:

- Cantidad de Órdenes de Pago y Solicitudes de Traspaso que envíe.

- Cantidad de devoluciones recibidas.

- Cantidad de firmas electrónicas.

- La información solicitada al SPEI.

Transferencias desde dispositivos móviles

Las transferencias a través de dispositivos móviles, tendrán costos menores en lo que se refiere a comisiones, entre otros beneficios que comienzan a regir.

Estas disposiciones permitirá a los usuarios de servicios financieros y de pagos, transferir dinero a través de teléfonos celulares u otros dispositivos que tengan una línea de telefonía móvil asociada todos los días del año y en horarios más amplios.

Banxico establece condiciones para el cobro de comisiones en los servicios de transferencias a través de dispositivos móviles y vigilará su comportamiento para que resulten atractivas para los usuarios.

Los bancos deberán tramitar transferencias requiriendo únicamente:

- el número de línea de teléfono móvil del beneficiario (últimos 10 dígitos)

- el monto a transferir

- el banco donde radica la cuenta del beneficiario

Los bancos participantes en el SPEI deberán ampliar el horario en que ofrecen el servicio de envío de transferencias a través de dispositivos móviles conforme a lo siguiente: A partir del 26 de septiembre de 2014, todos los días del año, en un horario al menos de 6:00 a 17:30 horas.

Los bancos deberán agilizar los tiempos de procesamiento de las transferencias a través de dispositivos móviles que se realicen por SPEI para que estas se ejecuten en menos de 15 segundos a partir del 20 de febrero de 2015, anotó.

El Banco de México redujo a 10 centavos el cobro a las instituciones por el procesamiento de transferencias a través de dispositivos móviles que envíen mediante el SPEI.

Ahora, las comisiones que cobren los bancos a sus clientes por instruir transferencias a través de dispositivos móviles se limitarán al monto que resulte menor de un porcentaje respecto del importe de la transferencia y el monto que la institución de crédito determine y registre en el Banxico.

Al respecto, la entidad establece los requisitos bajo los cuales otorgará autorizaciones a las sociedades que soliciten organizarse y operar como cámaras de compensación de transferencias a través de dispositivos móviles.

Las entidades financieras podrán prestar el servicio de transferencia a través de dispositivos móviles mediante cámaras de compensación, las cuales estarán obligadas a participar en el SPEI para asegurar que los usuarios puedan enviar dichas transferencias, desde, y a cualquier cuenta, sin importar el banco o entidad financiera que las lleve.

Consulta por lotes de comprobantes

El Banco de México (Banxico) puso a disposición de los usuarios del Sistema de Pagos Electrónicos Interbancarios (SPEI) el servicio de consulta por lotes de Comprobantes Electrónicos de Pago (CEP).

El propósito es facilitar la consulta de información de los pagos realizados mediante dicho sistema.

El público podrá tener acceso al servicio de consulta por lotes de comprobantes electrónicos de pagos, que permite obtener de forma rápida múltiples comprobantes de transferencias realizadas a través del SPEI, los cuales sirven como documentos que avalan la acreditación de la operación respectiva.

Para poder acceder al servicio deberá ingresar a esta liga donde se especifican las instrucciones para el procedimiento, así como un espacio especial para la consulta de los CEP de los últimos 45 días hábiles bancarios, con un número máximo de 500 pagos a consultar por archivo.

Los Comprobantes Electrónicos de Pago se generan con base en la información proporcionada por las entidades receptoras de los pagos (participantes emisores de las confirmaciones de abono) bajo su responsabilidad exclusiva.

Están dirigidos únicamente a los usuarios del SPEI relacionados con la orden de transferencia aceptada correspondiente, sin responsabilidad alguna para el Banxico.

Para obtener el CEP de una orden de transferencia aceptada, el usuario deberá proporcionar información confidencial cuyo acceso y uso fueron previamente pactados entre la entidad que proporcione el servicio de transferencia electrónica vía SPEI o la entidad que lleve la cuenta en que se depositaron los recursos.

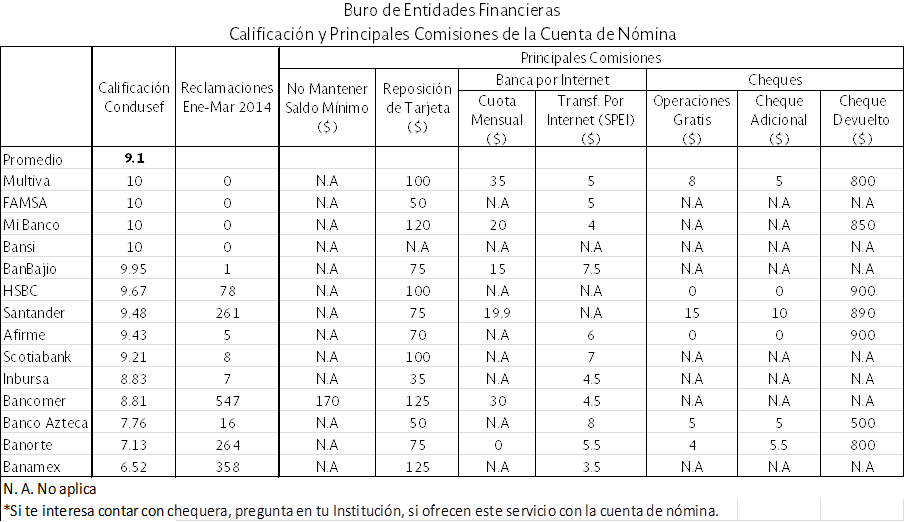

Comisiones por el servicio de SPEI

La banca por Internet es uno de los servicios que más ha crecido entre los clientes de los bancos en Mexico. Los usuarios prefieren operar desde una computadora y así no perder tiempo en las sucursales bancarias, para ahorrar tiempo y evitar actos de delincuencia que suelen suceder en estos lugares.

Sin embargo, los servicios que se pueden realizar por las webs de los bancos, tienen un costo en muchas ocasiones. Una de estas operaciones pueden ser las comisiones que cobran las instituciones por el servicio SPEI de transferencias de dinero a través de su banca por Internet.

Comisiones que cobran los bancos por el servicio SPEI de transferencias de dinero a través de su banca por Internet

| Banco | Cuota mensual por el uso de banca por Internet Personas Físicas | Comisión por transferencia SPEI Personas Físicas | Cuota mensual por el uso de banca por Internet Personas Morales | Comisión por transferencia SPEI Personas Morales |

|---|

| ABC CAPITAL | $0 | $0 | $0 | $0 |

| AFIRME | $25 | $6 | $25 | $6 |

| AZTECA | $0 | $8 | $0 | $8 |

| BAJIO | $15 | $7,50 | $180 | $7,50 |

| BANAMEX | $0 | $0 | $250 | $6 |

| BANCOPPEL | $0 | $5 | $0 | $5 |

| BANJERCITO | $0 | $7 | $0 | $7 |

| BANORTE | $15 | $6 | $300 | $9 |

| BANREGIO | $20 | $6 | $200 | $6 |

| BANSI | $0 | $0 | $0 | $0 |

| BBVA BANCOMER | $30 | $4,50 | $0 | $4,50 |

| CIBANCO | $0 | $0 | $0 | $0 |

| HSBC | $0 | $8 | $750 | $8 |

| INBURSA | $0 | $4,50 | $166,66 | $4,50 |

| INTERACCIONES | $16 | $5 | $100 | $5 |

| INTERBANCO | $0 | $6 | $0 | $6 |

| INVEX | $0 | $0 | $0 | $0 |

| IXE | $0 | $5 | $200 | $10 |

| JP MORGAN | No ofrece servicio | No ofrece servicio | $0 | $11 |

| MI BANCO | $20 | $4 | $166,66 | $4 |

| MIFEL | $21 | $0 | $292 | $0 |

| MONEX | $0 | $5 | $0 | $5 |

| MULTIVA | $35 | $5 | $250 | $5 |

| SANTANDER | $19,90 | $0 | $19,90 | $4 |

| SCOTIABANK | $0 | $7 | $175 | $7 |

| THE ROYAL BANK | No ofrece servicio | No ofrece servicio | $900 | $14 |

| TOKYO | No ofrece servicio | No ofrece servicio | $200 | $15 |

| VE POR MÁS | $0 | $0 | $0 | $0 |

| VOLKSWAGEN | $0 | $0 | $0 | $0 |

En la actualidad existen 31 las instituciones que ofrecen el servicio de SPEI a través de su banca por Internet, entre ellos destacan:

- ABC CAPITAL

- AFIRME

- AZTECA

- BAJIO

- BANAMEX

- BANCO BASE

- BANCO FAMSA

- BANCOPPEL

- BANJÉRCITO

- BANORTE

- BANREGIO

- BANSI

- BBVA BANCOMER

- CIBANCO

- HSBC

- INBURSA

- INTERACCIONES

- INTERBANCO

- INVEX

- IXE

- JP MORGAN

- MI BANCO

- MIFEL

- MONEX

- MULTIVA

- SANTANDER

- SCOTIABANK

- THE ROYAL BANK

- TOKYO

- VE POR MÁS

- VOLKSWAGEN

Spei Bancomer

BBVA Bancomer ofrece el servicio de Sistema de Pagos Electrónicos Interbancarios (SPEI) con el cual se realizan pagos electrónicos en línea sin la necesidad de ir hasta las sucursales del banco.

Bancomer es una de las 25 instituciones bancarias que te ofrece este servicio, lo manejan como la Banca en Línea.

Para ingresar al servicio de Banca en Línea es necesario darte de alta llamando al 52.26.26.63 en el D.F. y en el área metropolitana al 01.800.226.26.63, te atienden los 365 días del año las 24 horas del día. También puedes darte de alta acudiendo a cualquiera de las sucursales Bancomer.

Para el registro para personas físicas con:

- Tarjeta de Débito: Puedes consultar saldos, consultar movimientos a la fecha y de dos meses atrás, traspasos entre cuentas propias, solicitudes generales como cambio de e-mail y de claves y podrás solicitar aclaraciones, también puedes realizar pagos de tus servicios básicos, de impuestos, traspasos de cuentas a terceros, traspasos interbancarios, inversiones y pagos CIE.

- Tarjeta de crédito: Con esta tarjeta nada más podrás consultar saldos y movimientos, solicitar aclaraciones, tarjetas adicionales o incrementar tu línea de crédito.

El servicio para el proceso de Activación es únicamente para las personas que hicieron su contrato en la sucursal bancaria. Para que vayas familiarizándote con la Banca en Línea Bancomer puedes hacer click en el Simulador Banca en Línea para que resuelvas tus posibles dudas.

Para mayor información visita la página oficial de Bancomer haciendo click aquí.

SPEI Banamex

Banamex a través BancaNet, la Banca Electrónica de esta institución ofrece la posibilidad de que programes todos y cada uno de tus pagos los cuales los puedes hacer las 24 horas del día los 365 días del año.

Además, pone a tu servicio el recibir notificaciones para informarte al instante de los movimientos que haya tenido tu cuenta ya sea por celular o por e-mail.

Para mayor comodidad podrás recibir ayudas en línea, la cual contará con ejemplos gráficos para hacer paso a paso cada movimiento bancario.

Los beneficios que te ofrece son:

- Gran comodidad para realizar todos tus movimientos bancarios

- Facilidad para el manejo de BancaNet

- Seguridad por que cuenta con la protección de Banamex

El proceso de contratación:

- Si eres cliente Banamex acude a una sucursal con tu número de cuenta o tarjeta y tu identificación oficial

- Realizar la solicitud del servicio de BancaNet

- Generar un número secreto

- Solicitar la clave de activación, dicha clave será enviada al domicilio del solicitante, la recibirás en un lapso de 5 días

- Al final te harán entrega de tu NetKey Banamex

Para mayor información visita la página oficial de Banamex haciendo click aquí.

SPEI Santander

Santander a través de SuperNet te permite realizar transferencias a cuentas de otros bancos por medio del sistema SPEI que te permite realizar las transferencias el mismo día.

En Supernet, por una pequeña tarifa mensual podrás realizar de forma ilimitada todas tus operaciones bancarias sin comisiones por transacción.

Para mayor información visita la página oficial de Santander haciendo click aquí.

SPEI Banorte

El Sistema de Pagos Electrónicos Interbancarios (SPEI) está creada para realizar transferencias electrónicas de dinero de un banco a otro, con la finalidad de hacer que esto sea mejor para las grandes empresas.

Con Banorte por Internet (BxI) puedes:

- Realizar consultas de saldos y movimientos de tu cuenta

- Puedes consultar tu CLABE interbancaria

- Transferencia entre cuentas propias

- Pagos a Tarjeta de Crédito

- Recarga de Tiempo Aire

- Pagos de Servicios

Todos los paquetes de Banorte por Internet te otorgan un usuario y una contraseña, pero el BxI Avanzado te da un token para poder ingresar a la Banca.

Los horarios para realizar la transferencia por medio de Banorte por Internet son de 8:00 a 16:00 horas.

Para mayor información visita la página oficial de Banorte haciendo click aquí.

La entrada SPEI Transferencias Bancarias aparece primero en Cuentas de Ahorro.

![]()

La CLABE es una forma abreviada de mencionar la Clave Bancaria Estandarizada. Ésta es un número único e irrepetible, que se le asigna a cada cuenta bancaria.

La CLABE es una forma abreviada de mencionar la Clave Bancaria Estandarizada. Ésta es un número único e irrepetible, que se le asigna a cada cuenta bancaria. La estandarización de la CLABE la emitió la Asociación de Bancos de México junto con el Banco de México.

La estandarización de la CLABE la emitió la Asociación de Bancos de México junto con el Banco de México.

La Cuenta de Cheques en Dólares para Ciudadano Extranjero de Banjercito es un producto para personas de otros países que trabajan como representante oficial de algún gobierno (agregados militares pertenecientes al cuerpo diplomático), organismo internacional o institución análoga (como corresponsal extranjero) y necesita manejar recursos en dólares.

La Cuenta de Cheques en Dólares para Ciudadano Extranjero de Banjercito es un producto para personas de otros países que trabajan como representante oficial de algún gobierno (agregados militares pertenecientes al cuerpo diplomático), organismo internacional o institución análoga (como corresponsal extranjero) y necesita manejar recursos en dólares.

Compartamos Banco tiene un producto de ahorro para sus clientes. Se trata de Mis Ahorros Compartamos, una cuenta de ahorro a la vista, que te ofrece guardar tu dinero y disponer de él cuando lo necesites.

Compartamos Banco tiene un producto de ahorro para sus clientes. Se trata de Mis Ahorros Compartamos, una cuenta de ahorro a la vista, que te ofrece guardar tu dinero y disponer de él cuando lo necesites.

Si estás buscando una opción de

Si estás buscando una opción de

Banco Azteca Vas es una cuenta de depósito bancario de dinero a la vista en moneda nacional, dirigida a jóvenes entre 18 y 25 años.

Banco Azteca Vas es una cuenta de depósito bancario de dinero a la vista en moneda nacional, dirigida a jóvenes entre 18 y 25 años.